图片来源:图虫创意

图片来源:图虫创意实习记者/冯雨晨

近日,人工智能企业第四范式再次向港交所递招股书,保荐人为高盛和中金公司。

在商汤科技(00020.HK)、旷视科技、云从科技等AI公司热闹上市的2021年,第四范式也于去年8月13日向港交所递表,不过未在有效期内通过聆讯。今年2月有效期刚过,就再次冲刺港交所,足见第四范式上市心切。

瞄准决策类人工智能这个独特赛道的第四范式,自2015年起已经融资11轮,但和一众AI公司的现状一样,依然难逃亏损。2018年至2021年9月30日,第四范式近四年累计亏损超30亿元,如何产生持续的盈利能力,成为第四范式上市或不上市都需要思考的难题。

与HBAT竞争

中国人工智能行业可按照应用领域分为四大类别:决策类人工智能、视觉人工智能、语音及语义人工智能和人工智能机器人。

目前中国市场上的人工智能龙头企业中,商汤科技、格林深瞳(688207.SH)、云从科技等分别集中于视觉、语音等领域,第四范式的定位是决策类AI平台,帮助企业进行业务决策和风险管理,例如帮助银行提高反欺诈识别准确率、帮助零售商预测销量制定精准营销策略等。

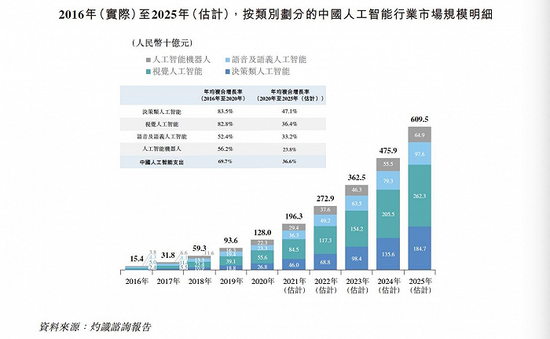

根据灼识咨询报告,四大人工智能类别中,决策类人工智能有望成为增长最快的类别。2020年,中国决策类人工智能市场的支出规模达到人民币268亿元,预计2025年将增长至人民币1847亿元,年均复合增长率为47.1%。

图片:中国人工智能行业市场规模。图片来源:第四范式招股书

图片:中国人工智能行业市场规模。图片来源:第四范式招股书2020年,第四范式服务了47家财富世界500强企业及公众上市公司(即其标杆用户)。就业务独特性来说,第四范式享有一定的估值溢价。

但纵览其竞争对手实力,第四范式也面临着不小的压力。

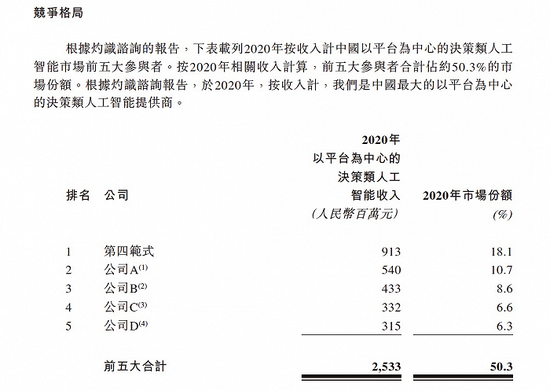

招股书显示,按收入计,第四范式是中国最大的以平台为中心的决策类人工智能提供商。中国以平台为中心的决策类人工智能市场前五大参与者合计约占50.3%的市场份额,第四范式以18.1%的份额居第一位。

图片:中国决策类人工智能竞争格局。图片来源:第四范式招股书

图片:中国决策类人工智能竞争格局。图片来源:第四范式招股书招股书进一步透露,这一领域主要竞争者为综合型互联网公司,总部分别位于北京、杭州、深圳。不难推断出,所列竞争对手大概率为百度、阿里、腾讯、华为。第四范式称,竞争对手只为完善业务多元性而提供人工智能解决方案,且人工智能解决方案仅占广泛业务范围的一部分。

和巨头角逐,如何稳住领先的市场份额,对第四范式来说是一场财力与实力的考验。

就披露的收入来看,第四范式的确取得了快速增长。2018年至2021年前9个月,收入分别为1.28亿元、4.6亿元、9.42亿元、13.45亿元,同为企业级人工智能解决方案提供商的的商汤科技、创新奇智(02121.HK),2021年收入分别为63.66亿元、8.61亿元,已获得证监会注册批文拟登陆科创板的云从科技2021年收入为10.76亿元。

研发投入上,2018年至2021年9月,第四范式研发开支(包括以股份为基础的薪酬)分别为1.93亿元、4.16亿元、5.66亿元、8.44亿元,分别占总收入的151.2%、90.62%、60.04%、62.77%。第四方式称预期研发开支占总收入百分比长远而言将普遍减少。

反映到研发成果上,第四范式目前已向中国国家知识产权局注册的专利有逾170项,在中国待审批的专利申请逾280份,以及一项海外注册专利。但以第四范式近两年占据总收入6成的研发投入体量来看,研发成果并不算优异。公开资料显示,创新奇智公司已经累计申请634项AI相关专利、云从科技及其子公司拥有专利316项、旷视科技专利数为464项,而商汤科技早已坐拥8123项专利及专利申请。

难逃AI企业亏损泥潭

超10亿元营收入账,第四范式却仍然“入不敷出”。

2018年、2019年及2020年以及2021年截止第三季度,第四范式分别产生亏损净额3.72亿元、7.18亿元、7.5亿元、14.78亿元,经调整后的亏损净额分别为人民币2.12亿元、3.22亿元、3.9亿元及3.93亿元,呈逐年递增之势。

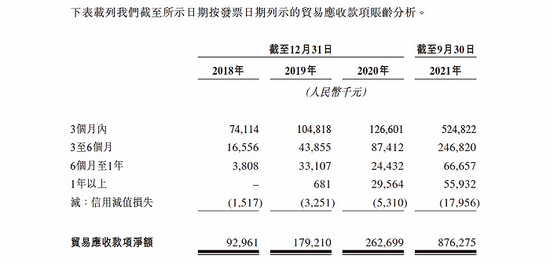

亏损未补,另一边,第四范式应收帐款居高不下。界面新闻注意到,第四范式的应收帐款在2021年第三季度达到了8.76亿元,相较于2020年的2.63亿元大增233.08%,远远高于其营收增长速度。就算第四范式称其在年末提高应收帐款回收力度,但截至2022年1月31日,其应收帐款也达到6.64亿元。

为何应收账款高企?第四范式专注to B,为企业提供人工智能解决方案,招股书称第四范式为企业客户授予3至6个月不等的信贷期,但其供应商给了第四范式较短的信贷期。

在应收帐款暴增的2021年,第四范式表示向客户授予了更长的信贷期。其贸易应收帐款账龄显示,2021年各阶段账龄都出现了大幅度增加。说明第四范式的客户议价能力并不理想。

图片:第四范式贸易应收款明细。图片来源:第四范式招股书

图片:第四范式贸易应收款明细。图片来源:第四范式招股书未来能否扭转业绩亏损局面,很大程度取决于其主营业务的盈利能力。

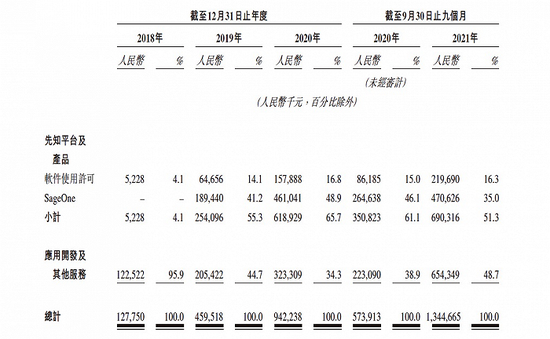

第四范式的两大主营业务为先知平台产品和应用开发服务,其中先知平台及产品主要通过软件使用许可和SageOne盈利。在2018年,应用开发及其他服务占据了第四范式九成以上的收入。

2019年6月,随着其先知平台产品SageOne全面商业化,先知平台及产品产生的收入占比由2018年的4.1%增加至2019年的55.3%,并进一步增加至2020年的65.7%。SageOne表现出了强劲的增长势头并改变了其营收格局。

但进入到2021年,SageOne的营收开始走下坡路,先知平台及产品产生的收入占比也由2020年的65.7%下降到2021年第三季度的51.3%。应用开发及其他服务却扭转下降势头,由2020年的34.3%的低位增长至2021年第三季度的48.7%。

图片:第四范式产品营收明细。图片来源:第四范式招股书

图片:第四范式产品营收明细。图片来源:第四范式招股书在招股书中,第四范式提到:“应用户要求,我们亦提供应用开发服务,帮助他们根据需求利用先知平台开发定制化的人工智能应用。我们按个体项目向他们收费,项目定价主要基于相关服务的人力消耗而定。当我们的用户对人工智能应用的需求随着业务扩展而增加,他们将继续采购我们的应用开发服务,使我们能够持续收取更多服务费。”

这或许可以解释第四范式应用开发服务与先知平台产品收入上的此消彼长。

应用开发及其他服务收入反超先知平台及产品,说明先知平台定制化需求增多,带动应用开发服务增长,换句话说,先知平台在满足客户需求上存在一定不足。值得注意的是,相对于先知平台及产品的标准化程度,应用开发服务会更加非标准化,有可能加重其研发负担和人力支出。

浓厚的“百度基因”

AI公司亏损不足为奇,背后一定需要有资本撑腰。

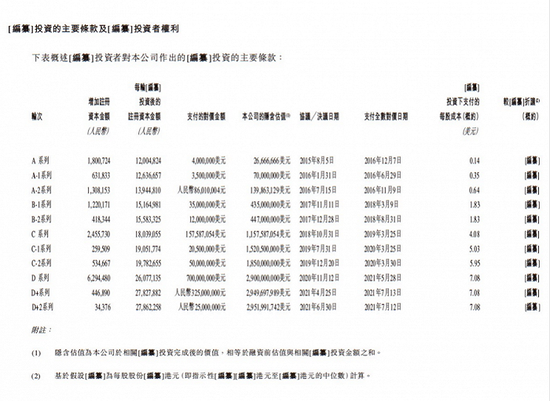

成立于2014年的第四范式,已经募资11轮,融资总额逾10亿美元。其中不乏红杉资本、腾讯投资、春华资本、联想投资等机构加持,以及工商银行、中国银行、建设银行、交通银行、中国农业银行等银行的参与。

图片:第四范式融资情况。图片来源:第四范式招股书

图片:第四范式融资情况。图片来源:第四范式招股书获得大量投资的第四范式同样进行了数额不小的投资理财活动。

第四范式流动资产净额从2020年12月31日的15.41亿元增加至2021年9月30日的47.08亿元,主要是由于按公允价值计入损益的金融资产由2020年12月31日的1.74亿元增加至32.48亿元,占流动资产总额的近6成。第四范式表示,主要是因为第四范式2021年进行股权融资活动而投资理财产品所致。

有意思的是,其创始人吴茗恰好是一名资深的投资人。

吴茗曾在百度担任了五年的高级投资经理,2018年6月起在红杉资本担任投资合伙人。招股书显示,2015年8月红杉资本就参与到其A轮融资中,沈南鹏于2021年4月份加入第四范式担任董事,2021年7月调任为非执行董事,主要负责整体董事会事务及对第四范式业务运营进行战略建议和指导。

此外,第四范式的领导班子还有着浓厚的“百度基因”。

除了吴茗,第四范式董事会主席和首席执行官戴文渊(吴茗配偶)曾在百度担任了五年的主任研发架构师。现任首席研究科学家陈雨强、首席架构师胡时伟、副总裁兼主任科学家涂威威都曾在百度任职过。

目前,第四范式实际控制人为戴文渊,通过其配偶吴茗、北京新智领航管理咨询有限公司、范式(天津)管理咨询合伙企业(有限合伙)(以下简称“范式投资”)、天津范式隐元管理咨询合伙企业(有限合伙)、天津范式出奇管理咨询合伙企业(有限合伙)及天津范式天琴管理咨询合伙企业(有限合伙)持有41.18%的股份。

戴文渊的主要股权主要来自于吴茗此前的股权转让。招股书显示,创始人吴茗曾两次转让股权。2018年5月,吴茗以名义对价人民币1元将第四范式19.42%的股权转让给范式投资。2021年4月,吴茗以0对价转让第四范式8.11%股权给其配偶戴文渊,两次转让时吴茗尚未缴付注册资本。天眼查显示,范式投资的实际控制人为戴文渊。

今年,戴文渊38岁,第四范式的高级管理层平均年龄也不超过35岁。充满年轻血液的第四范式,能否围起决策类人工智能领地的护城河,以及经受住二级市场对其造血能力的审慎目光,这是IPO前和IPO落地后,第四范式要做的功课。

第四范式人工智能专利港交所上一篇 外媒:德印签署14项合作协议

下一篇 城市里的“开心农场”